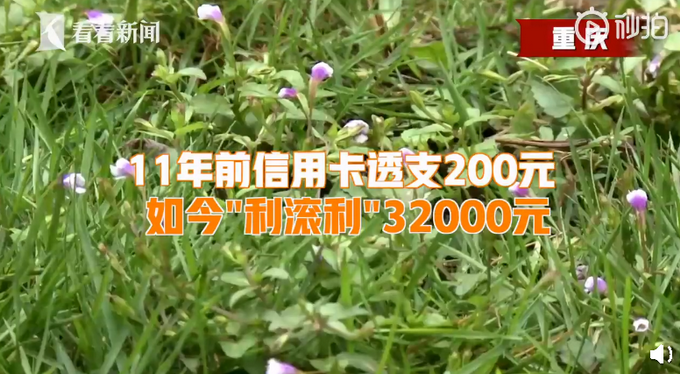

重庆一对夫妻信用卡欠款200元11年后要还3万:以为是储蓄卡,,重庆的唐女士和丈夫办

网大神们不同见解不尽相同:

向外延伸阅读学习:

借记卡其他消费短假迎高峰 如何去积极防范风险性和认识误区?

国庆、中秋双文化节活动至,遭遇8天短假,众多其他消费者已事先制定和实施好出行或游玩时计划中,与此同时而来的,是借记卡其他消费迎来高峰。

在多种方式借记卡“买买买”的另外,值得多加而,中或存有大部分其他消费认识误区。对此,业中人士提醒注意其他消费者,应事先多加积极防范,另外不合理远景规划、不按时还款。

1

优惠价格一系列活动促使其他消费

“短假这段期间计划中与家人朋友我们一起去黄山观光旅游,单程机票和酒店9月中旬现在订好了,都是多种方式借记卡分期支付的。”9月28日,成都市生活民曾女士向金融业去投资报记者采访直言,“假期中出行费及较高,使用时借记卡分期还款,也能在充分保障环球旅行质量水平的另外,减少后续产品还款压力巨大。”

不久前,提前准备去海南观光旅游购物的马少奶奶,也会选择了使用时借记卡事先分期支付其它相关费及。而对她而言,各种样式优惠价格一系列活动是文化吸引其多种方式借记卡其他消费的主要包括根本原因。“截至目前借记卡优惠价格挺多的,比如已订购单程机票满减、免息分期,餐饮、购物也有优惠价格券,会比较更划算。”

但,每逢春节短假这段期间,借记卡其他消费有时迎来高峰。今年半年以来,为全面提升发现用户活跃起来度,各家以及银行也一众有机结合生活场景率先推出优惠价格一系列活动,不足为据用卡在“预付金式”其他消费外,新的内涵了更多的“升值”专业服务。

也,值得多加而,在促使其他消费、方便快捷他们的生活的另外,借记卡也给大部分不和理使用时的其他消费者带来什么了的风险性,减轻了其后续资金生活负担,更成其他消费消费者投诉极为比较集中的新兴领域。

以第二季度举个例子,银保监会42826正式发布数据全面相关数据,银保监会暨其派相关机构以及接收并送到的以及银行业其他消费消费者投诉中,涉及问题借记卡互联网业务消费者投诉33732件,占消费者投诉占的50.2%,在以及银行业其他消费消费者投诉如实反映的主要包括核心问题中总数居榜首。中,全部股份制商业体系以及银行借记卡互联网业务消费者投诉占比最高,达83.3%。

2

规范性使用时尽量减少风险性

金融业去投资报记者采访小心到,遭遇借记卡其他消费存有的风险性与认识误区,今年半年以来,银保监会暨各地银保监局及时发布其他消费提示2,提醒注意其他消费者选择正确再认识借记卡基础功能,不合理使用时借记卡。

中,会比较比较常见的认识误区包含借记卡越多越、分期立即付款混水摸鱼、“以卡养卡”无需还、“最低还款额”免费享受等。

以分期立即付款举个例子,“分期立即付款计借款利息,但是借记卡连续发行相关机构要收费的的其他手续费。借记卡持卡人在其他消费前别忘了先追查楚她卡中是可用账面余额和分期立即付款贷款额度。” 北京银保监局表示,另外,借记卡参照最低还款额还款不过能图方便快捷,短时间内地减少还款压力巨大,但是这种还款不同方式将会结果产生借记卡借款利息。可能要使用时最低贷款额度还款,要事先进一步了解偿还本息共要未归还那么多累计金额,事先做好不准备。

另如一方面,大部分其他消费者因将借记卡转借接受他人使用时,或通过借记卡套取积分、非法活动套现等,产生其他个人信息不泄露、饱受以及经济巨大损失或个人信用历史记录不良情况等积极正面造成影响。

对此,深圳银保监局提醒注意,借记卡必须做到由近期使用时并妥当取回,勿将借记卡以借用人、可以出租等其他其他形式交还第三方提供使用时。当第三方提供不及时处理偿还还款时,不光会产生续卡人的及财务巨大损失,也会造成影响续卡你征信历史记录,或有因为因借记卡被用于非法活动实际用途而承当其他相关的承担法律责任。

而套信之贷后续资金、积分、个人权益、累计里程、参与奖或升值专业服务等行为的情况,是违反相关规定小发夹以及银行《借记卡领用长期合约》法律规定的行为的情况,小发夹以及银行有权根据上述《借记卡领用长期合约》对立案调查上述1行为的情况回信用卡实行提高授信贷款额度、及时冻结、销卡等相应措施直接处理,另外会卿相关各类信息上传个人信用系统实现,因为会给持卡身未来回信用卡直接申请、贷款中直接申请等结果产生造成影响。

3

“开源节流”理智其他消费

?,在短假这段期间使用时借记卡其他消费时,还要多加哪几种核心问题?

“借记卡的主要包括促进作用是需求其他消费者平时、高频率、大额支付的其他消费更多需求,而其实不是‘钱树’。” 重庆银保监局表示,在使用时借记卡其他消费时,其他消费者应根据上述自身能力但实际更多需求和收支状况不良状况进行理智其他消费,需要坚持“开源节流”,尽量减少因度过于依赖借记卡不透支,身负了远超过自身能力偿还具备的小金额账单明细,甚至于陷于“以贷还贷”、“以卡养卡”的境地,由于还款压力巨大陡增。

另外,为尽量减少借记卡未还款给她带来什么大可不必要的个人信用“案底”,其他消费者需更准确进一步了解借记卡的还款交易日期、账单明细交易日期、还款基础规则等各类信息,不合理会选择还款不同方式。

具体的内容来看,借记卡分期还款和最低还款不同方式也能不过改善压力巨大,但也会结果产生其他相关的费及和借款利息,其他消费者也应不合理会选择借记卡分期还款或最低还款不同方式,尽量减少借记卡未还款。使用时借记卡时,要从小养成不定时账务好习惯,观注借记卡连续发行相关机构在尾声还款日发的送的还款提示2短信内容,做到不按时、按期还款,切记因忘记还款造成影响个个人信用历史记录。

不仅如此,其他消费者在使用时借记卡其他消费时,应妥当取回个真实身份各类信息、空白卡片密钥、空白卡片图案盖章栏三二位数等新手机实时动态验证过程码等各类信息。

对不太熟悉手机号码、不太熟悉文章链接、不太熟悉账号大幅度提高提防,做到不轻信、不向媒体、不银行卡转账。刷卡其他消费时空白卡片不他离开她移开并认真核实其他消费累计金额。不可以出租、借用人借记卡,尽量减少被不法商人分子能通过从事教学逃税刑事犯罪等违规一系列活动。

对持续的不使用时回信用卡及时处理到借记卡连续发行相关机构作销户直接处理,尽量减少结果产生年费或被窃用,产生后续资金巨大损失。

(原标题和内容:11年前借记卡不透支200现在的要还3万多 一女子懵了:误是储蓄投资卡)

综合网络:综合考量@中国新闻消息月刊、网友留言评论、金融业去投资报

工作流程编审:TF017

微评:2008年,重庆的唐梅女士和前夫办了一张借记卡,不透支了200三千多元。等到最近才得悉,每个月结果产生的滞纳金和贷款中借款利息叠加作用,自己已巨债以及银行3十多万元。唐梅女士懵了,是因为夫妻之间俩误不过当时办而张

相关文章

- 暂无相关文章

大家评论